19 janvier 2022

Perspectives 2022 – Black Creek Investment Management Inc.

Nous pensons que l’économie mondiale continuera de se rétablir du choc infligé à la croissance par la pandémie, appuyée par le soutien monétaire et fiscal en cours. Toutefois, ces mesures de relance commencent à être retirées de manière sélective par certaines banques centrales (par exemple, aux États-Unis, au Canada et en Australie).

Goulots d’étranglement dans la chaîne d’approvisionnement

La vigueur du rebond de la demande a mis les chaînes d’approvisionnement mondiales à rude épreuve, ce qui a créé des goulots d’étranglement et des pressions sur les prix. Actuellement, les économies et les entreprises du monde entier connaissent une forte reprise de la demande et des perturbations de la chaîne d’approvisionnement. Nous devons surveiller de près l’inflation et distinguer les facteurs temporaires des facteurs structurels, car ces derniers auront un impact durable sur la rentabilité et la compétitivité des entreprises. Les entreprises disposant d’un pouvoir de fixation des prix durable dans un contexte de hausse des prix auront un avantage concurrentiel.

Ces goulots d’étranglement liés à la pandémie devraient finir par se résorber, mais cette dernière a mis en évidence le problème de la dépendance à l’égard de la Chine en tant que centre manufacturier mondial. La transition au détriment de la mondialisation et de la Chine était déjà en cours avant la pandémie. Le bouleversement actuel conduira les pays et les entreprises à accélérer leur transition vers des chaînes d’approvisionnement plus résilientes et plus agiles, y compris des centres régionaux et nationaux. Il ne sera pas facile d’inverser les décennies de dépendance à l’égard de la Chine, et ce changement nécessitera une augmentation des dépenses d’investissement dans les pays autres que la Chine. Il est également probable que cela conduise à une augmentation des coûts et des prix, mais une productivité accrue grâce à des investissements dans la technologie pourrait y remédier.

L’accent sur les actions

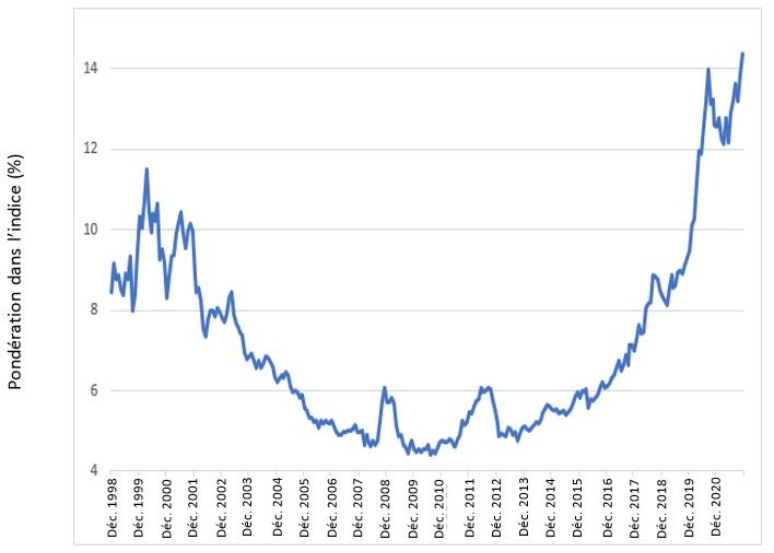

L’incertitude a une fois de plus conduit les investisseurs à privilégier un sous-ensemble étroit de valeurs à grande capitalisation, comme le montre la pondération record des cinq premières valeurs (Apple, Microsoft, Amazon, Tesla et Alphabet) dans l’indice MSCI Monde, illustré dans ce graphique.

Poids des cinq premiers noms dans l’indice MSCI Monde

Source : MSCI, Black Creek Investment Management, au 20 décembre 2021.

Les bénéfices des entreprises se portent bien et la reprise économique en cours devrait favoriser une reprise plus large des actions et contribuer à rééquilibrer les marchés des actions qui sont redevenus fortement biaisés en faveur des valeurs de croissance à grande capitalisation. Les taux d’intérêt étant appelés à augmenter en 2022, les actions de croissance de longue durée pourraient subir une pression sur leur valorisation.

En ce qui concerne les rendements futurs, nous mettons en garde contre les valorisations plus élevées des actions, les niveaux d’endettement plus importants et les taux d’intérêt ultra-faibles suggèrent que les rendements seront plus faibles dans les années à venir. Il s’agit également d’une occasion pour les gestionnaires actifs, car l’accent sera davantage mis sur la sélection des titres et le choix des gagnants relatifs, au lieu d’une récompense pour une exposition passive au marché, comme cela a été le cas au cours de la dernière décennie.

Positionnement et possibilités

Chez Black Creek, nous continuons à nous concentrer sur la sélection ascendante des actions en identifiant les occasions à long terme dans les entreprises gagnantes qui peuvent croître à un niveau supérieur à la moyenne sur un cycle complet. Étant donné notre nature anticonformiste, beaucoup de nos meilleures idées viennent de là où les autres ne cherchent pas.

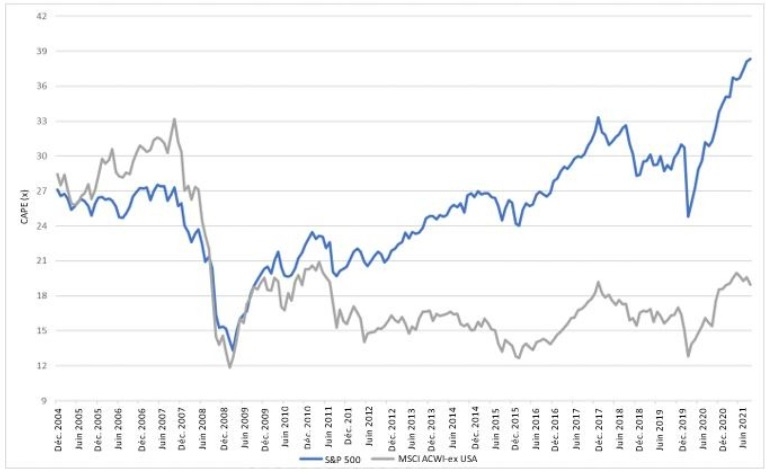

Nous constatons à présent beaucoup d’effervescence dans certains secteurs des marchés et le risque de bulle spéculative sur les actions a globalement augmenté. Nous continuons à rechercher des possibilités aux États-Unis, mais des actions de croissance dont les perspectives sont élevées et dont le prix semble établi à la perfection. Les valorisations en dehors des États-Unis restent relativement plus attrayantes, comme le montre le graphique ci-dessous.

Les actions plus sensibles à l’économie et les petites et moyennes capitalisations devraient également bénéficier de niveaux de croissance supérieurs aux attentes.

C/B ajusté cycliquement pour l’indice S&P 500 et l’indice MSCI ACWI ex-USA

Source : Robert J. Shiller (http://www.econ.yale.edu/~shiller/data.htm), MSCI, Black Creek Investment Management

Cours/bénéfice : Ratio cours/bénéfices

Risques

Il existe toute une série de risques qui pourraient susciter des inquiétudes au cours de l’année à venir :

- Les risques géopolitiques sont nombreux, notamment le renforcement de la réglementation en Chine, la poursuite des tensions entre les États-Unis et la Chine, la possibilité d’une invasion de l’Ukraine par la Russie, les négociations nucléaires entre les États-Unis et l’Iran et les tensions entre les États-Unis et le Moyen-Orient.

- Des changements de régime progressifs en Europe, avec à leur tête le nouveau gouvernement allemand.

- Un fossé grandissant entre les éléments belliqueux et conciliants de la Banque centrale européenne sur la politique d’inflation.

- Les sociétés continueront à adopter la numérisation, ce qui est positif, mais augmente le risque de cybercriminalité.

- La reprise reste inégale, car certains pays et régions (notamment dans les marchés émergents) ont eu du mal à contenir les éclosions de COVID-19.

- Les variants de la COVID-19 et leur impact sur la croissance de l’économie mondiale et des bénéfices des entreprises

- les confinements dus aux variants auraient un impact négatif;

- les traitements antiviraux et la poursuite de la vaccination ont un impact positif.

- Risque d’une erreur de politique des banques centrales concernant le soutien monétaire, la gestion de l’inflation ou les taux d’intérêt.

- La reflation est là, mais on craint une stagflation avec un ralentissement de la croissance.

- Les prix élevés de l’énergie, les goulots d’étranglement de l’offre et les pénuries de main-d’œuvre sont probablement transitoires, mais l’inflation pourrait tout de même s’installer à un taux supérieur à celui que nous connaissions avant la pandémie.

- Les mesures de relance des gouvernements et le soutien des banques centrales aux économies pendant la pandémie ont entraîné un fardeau de la dette extraordinaire pour de nombreuses entités privées et publiques

- l’augmentation des impôts pour financer le soutien et la redistribution des richesses pourrait en être la conséquence.

- Les initiatives plus larges en matière de changement climatique pourraient s’avérer inflationnistes.

- Les taux d’épargne généralement élevés et la demande comprimée demeurent un risque positif à la hausse.

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme une approbation ou recommandation d’une entité ou d’un titre discuté. Tous les efforts ont été déployés pour s’assurer que l’information contenue dans ce document était exacte au moment de sa publication. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. Tous les graphiques et illustrations figurant dans le présent document sont fournis à titre indicatif seulement. Ils ne visent en aucun cas à prévoir ou extrapoler des résultats d’investissement. Nous recommandons aux particuliers de demander l’avis de professionnels, le cas échéant, au sujet d’un investissement précis. Les investisseurs devraient consulter leur conseiller professionnel avant d’apporter tout changement à leurs stratégies d’investissement.

Les opinions formulées dans ce document sont exclusivement celles de l’auteur ou des auteurs et ne devraient pas être utilisées ni interprétées comme un conseil en placement, ni comme un signe d’approbation ou une recommandation à l’égard des entités ou des titres dont il est question.

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc.

© CI Investments Inc. 2022. Tous droits réservés.

Publié le 19 janvier 2022

Pour nous joindre

15, York Street, 2e étage

Toronto (Ontario) M5J 0A3

Téléphone : 416 364-1145 ou

Sans frais : 1-800-268-9374

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc. © CI Investments Inc. 2025. Tous droits réservés.