10 novembre 2020

Première Partie : Les Arguments En Faveur De L’investissement Au Canada - Des Leaders Mondiaux Dans Votre Cour

En tant que Canadiens, nous sommes conscients que même si notre pays est vaste géographiquement, dans le contexte de l’économie mondiale, nous n’en constituons qu’une petite partie. Toutefois, nous sommes souvent indifférents face aux accomplissements de notre pays et nous supposons que nous devons regarder au-delà de nos frontières pour trouver des opportunités d’investissement de premier plan.

Ce document est le premier d’une série de trois qui, avec l’aide des membres de l’équipe d’actions canadiennes, fournira des exemples d’entreprises canadiennes dominantes dans leurs domaines respectifs.

L’objectif de cette série n’est pas de minimiser l’importance d’une diversification adéquate ou le fait qu’il existe de nombreuses opportunités attrayantes à l’étranger; les deux sont vrais. Il s’agit plutôt de souligner qu’en tant que « Canadiens humbles », nous négligeons souvent les attributs attrayants de notre économie, de notre population, de nos processus et des nombreuses grandes entreprises qui ont élu domicile dans ce pays.

Commençons par reconnaître que même s’il y a de nombreux domaines où nous pourrions nous améliorer, le Canada est :

- Parmi les pays les moins corrompus du monde (12e rang mondial selon l’indice de perception de la corruption)

- La 10e plus grande économie du monde

- Hautement compétitif (13e rang mondial dans le classement de la compétitivité économique mondiale)

- Classé deuxième au monde pour la qualité de vie (classement du Forum économique mondial)

- Un leader dans les classements de l’éducation à l’enfance (résultats du Programme international pour le suivi des acquis des élèves)

- Un pays qui abrite des ressources naturelles considérables, notamment la 2e plus grande réserve de pétrole au monde

- Un pays où règne un état de droit clair et un système judiciaire indépendant

- Une démocratie forte et stable

- Un ordre social et une faible criminalité

Gagnant à la loterie de la géographie (partage de la plus longue frontière terrestre du monde avec le plus grand « client » du monde, possède des frontières sur les océans Atlantique et Pacifique et possède de grandes quantités de terres agricoles de haute qualité), il ne fait aucun doute que nous avons des domaines à améliorer. Le Forum économique mondial cite l’inefficacité de la bureaucratie gouvernementale, les taux d’imposition, la capacité d’innovation insuffisante et l’insuffisance des infrastructures comme étant les quatre facteurs les plus problématiques pour faire des affaires au Canada. Encourager l’innovation et réduire les obstacles à la productivité devraient être des domaines d’action prioritaires, mais il est important de mettre les choses en contexte.

Au cours des prochaines semaines, vous entendrez les trois analystes de l’équipe d’actions canadiennes se plonger dans les sociétés et vous comprendrez pourquoi ils sont des chefs de file dans leur domaine, non seulement au Canada, mais dans le monde entier. Chacune des entreprises évoquées est actuellement détenue au sein du Fonds canadien de dividendes Cambridge. Nous espérons que ces exemples montrent qu’il existe chez nous des sociétés attrayantes de classe mondiale et que, si le fait de partir à l’étranger est presque certainement judicieux pour les investisseurs, les portefeuilles des clients devraient certainement faire de la place pour les grandes entreprises canadiennes également.

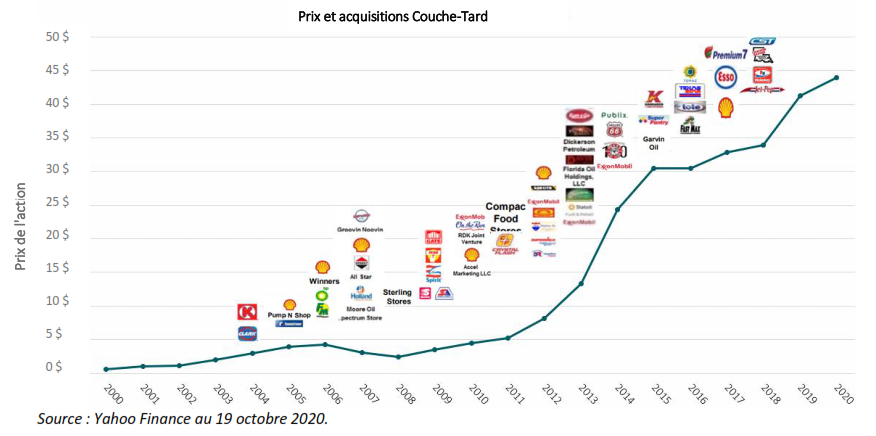

Heureusement pour les actionnaires, M. Bouchard n’a pas développé son empire de dépanneurs simplement pour la croissance, mais l’a fait d’une manière très réfléchie et consciente de la valeur, générant ainsi des rendements extraordinaires pour les actionnaires en cours de route. En fait, si vous aviez possédé Couche-Tard depuis le début du millénaire (alors qu’il ne s’agissait que d’une chaîne de 1 600 magasins), vous auriez gagné plus de 25 % par an, ce qui en fait l’une des sociétés les plus rentables du TSX sur cette période. Comment se fait-il, me direz-vous, que ce dépanneur québécois ait réussi à devenir un chef de file mondial dans un secteur qui semble endormi? Dès le début, M. Bouchard a cultivé une culture très décentralisée qui permettait aux responsables locaux de gérer leurs magasins ou leurs unités commerciales de manière très efficace, une culture qui continue à imprégner l’organisation aujourd’hui. Cette stratégie a permis à la société de reprendre d’autres chaînes de dépanneurs et de stations-service moins efficaces et d’apporter à la fois l’échelle et les meilleures pratiques aux activités acquises.

Un bon exemple des capacités opérationnelles de Couche-Tard a été l’acquisition en 2003 de la chaîne Circle K de ConocoPhillips (que vous connaissez probablement mieux si vous vivez hors du Québec). Suite à l’intégration des activités nouvellement acquises, Couche-Tard a réussi à améliorer sa rentabilité de plus de 50 % en évaluant ses performances, en simplifiant ses opérations et en réalisant d’importantes économies en matière d’approvisionnement. Son programme d’acquisitions ultérieures (qui ont depuis totalisé près de 16 milliards de dollars) est resté remarquablement cohérent, à l’exception de l’expansion significative de sa présence outre-Atlantique, suite à ses acquisitions des actifs de détail de la société norvégienne Statoil en 2012 et du plus grand détaillant de carburant d’Irlande, Topaz, en 2016.

L’histoire des acquisitions de Couche-Tard a bien servi l’organisation et ses actionnaires, grâce à la structure industrielle attrayante dans laquelle elle opère. Ce qui est crucial, c’est que l’industrie est très peu sensible sur le plan économique, ce qui permet à la société de s’endetter en toute sécurité pour financer les acquisitions en cours. Au cours des 45 dernières années, les ventes en magasin n’ont diminué que deux fois (-0,2 % en 1990 et -2,4 % en 2002). Plus important encore, le marché reste très fragmenté, avec près des deux tiers de l’industrie opérant de manière indépendante en tant que magasins « maman et papa ». Il en résulte un marché propice à la consolidation, qui favorise les grands opérateurs compétents, comme Couche-Tard. Pour mettre les choses en perspective, les données de l’industrie suggèrent que l’écart entre un dépanneur efficace et un petit indépendant est très important (près de 10 fois le niveau de rentabilité) et continue de s’élargir- en fait, le quartile inférieur des détaillants doit vendre le carburant à une marge de plus de 0,20 $/gallon juste pour atteindre le seuil de rentabilité, soit à peu près la moyenne historique des cinq dernières années.

En parlant de carburant, la société a continué à optimiser la façon dont elle achète et vend l’essence à des consommateurs comme vous et moi. La direction a intelligemment centralisé ses activités d’achat de carburant et très peu de concurrents, voire aucun, peuvent acheter de l’essence et du diesel aussi efficacement que Couche-Tard. En conséquence, l’entreprise peut alors vendre ce carburant à un prix moins élevé, tout en réalisant les meilleures marges de sa catégorie. Parmi la poignée de détaillants de carburant cotés en bourse en Amérique du Nord, Couche-Tard a toujours eu l’une des marges les plus élevées sur le carburant au détail au cours des cinq dernières années. La société a réfléchi à la manière de partager ces gains d’efficacité avec les consommateurs et est allée jusqu’à déployer une tarification dynamique dans plus de 2 400 endroits pour offrir un prix compétitif sans perdre une marge importante. C’est ce type d’initiative qui a permis à la société d’augmenter régulièrement sa part de marché des ventes de carburant, dépassant le marché élargi d’environ 150 points de base chaque année, avant même d’inclure l’impact des acquisitions.

Malgré une histoire de 40 ans et une succession à la direction, Brian Hannasch a dirigé la société depuis la retraite de M. Bouchard en 2014. L’avenir continue de briller pour Couche-Tard. D’une part, il reste d’importants biens immobiliers pour la société, tant en Amérique du Nord qu’à l’étranger. Bien qu’il soit devenu le deuxième plus grand détaillant de dépanneurs aux États-Unis, sa part de marché est toujours inférieure à 8 % et son empreinte en Asie-Pacifique est pratiquement inexistante. À cette fin, elle était sur le point d’acquérir sa première entreprise non européenne et non nord-américaine, soit la société australienne Ampol, peu avant que la pandémie n’éclate, ce qui a depuis été mis en suspens. Il est important de noter que la société a la capacité financière d’acquérir une entreprise de taille significative étant donné sa position de liquidité de près de 6 milliards de dollars et son très faible endettement. Même en l’absence de toute acquisition significative, la direction ne se repose pas sur ses lauriers, et favorise plutôt la croissance organique en réinvestissant dans l’entreprise dans des domaines tels que l’offre de produits frais, le changement de marque des carburants et la tarification localisée, pour n’en citer que quelques-uns.

Peu d’entreprises ont composé le capital de leurs actionnaires aussi efficacement que Couche-Tard et encore moins l’ont fait avec autant de constance. Depuis ses débuts modestes en tant que dépanneur, la société s’est développée pour devenir l’un des principaux exploitants de dépanneurs au monde. Je m’attends à ce que cette performance exceptionnelle se poursuive à l’avenir, en se positionnant comme l’une des principales entreprises mondiales que nous devrions être fiers d’identifier en tant que Canadiens.

******

Nous vous remercions pour votre soutien continu et continuerons à travailler fort pour protéger et constituer le capital des clients.

Stephen Groff

AVIS DE NON-RESPONSABILITÉ IMPORTANTS

Les investissements dans un fonds commun de placement peuvent comporter des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus d’émission avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment, et les rendements passés pourraient ne pas se répéter.

Ce document est fourni à titre de source générale d’information et ne doit pas être considéré comme un conseil personnel, juridique, comptable, fiscal ou d’investissement, ni être interprété comme un avenant ou recommandation d’une entité ou d’une valeur mobilière discutée. Tous les efforts ont été déployés pour s’assurer que l’information contenue dans ce document était exacte au moment de sa publication. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. Tous les graphiques et illustrations figurant dans le présent document sont fournis à titre indicatif seulement. Ils ne visent en aucun cas à prévoir ou extrapoler des résultats d’investissement.

Certains énoncés contenus dans le présent document constituent des énoncés prospectifs. Est considéré comme un énoncé prospectif tout énoncé correspondant à des prévisions ou dépendant de conditions ou d’événements futurs ou s’y rapportant, ainsi que tout énoncé incluant des verbes comme « s’attendre », « prévoir », « anticiper », « viser », « entendre », « croire », « estimer », « évaluer » ou « être d’avis » ou tout autre mot ou expression similaire. Les énoncés prospectifs qui ne constituent pas des faits historiques sont assujettis à un certain nombre de risques et d’incertitudes. Les résultats ou événements qui surviendront pourraient être donc substantiellement différents des énoncés prospectifs. Les énoncés prospectifs ne comportent aucune garantie de rendement futur. Ils sont, par définition, fondés sur de nombreuses hypothèses. Bien que les énoncés prospectifs contenus aux présentes soient fondés sur des hypothèses que CI Investments Inc. et le gestionnaire de portefeuille considèrent comme raisonnables, ni CI Investments Inc. ni le gestionnaire de portefeuille ne peuvent garantir que les résultats obtenus seront conformes à ces énoncés prospectifs. Il est recommandé au lecteur de considérer ces énoncés prospectifs ainsi que d’autres facteurs avec précaution et de ne pas leur accorder une confiance excessive. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Les opinions formulées dans ce document sont exclusivement celles de l’auteur et ne devraient pas être utilisées ni interprétées comme un conseil d’investissement ni comme un signe d’approbation ou une recommandation à l’égard des entités ou des titres dont il est question. Nous recommandons aux particuliers de demander l’avis de professionnels compétents au sujet d’un investissement précis. Les investisseurs devraient consulter leurs conseillers professionnels avant d’apporter tout changement à leurs stratégies d’investissement.

L’auteur et/ou un membre de la famille immédiate de celui-ci pourrait détenir les titres spécifiques commentés dans ce document. Toute opinion ou information fournie dans le présent document n’engage que l’auteur et ne doit pas être interprétée comme des conseils d’investissement ou comme un signe d’approbation ou une recommandation à l’égard d’entités ou de titres commentés ou fournis par CI Investments Inc.

Certains énoncés contenus dans le présent document sont fondés entièrement ou en partie sur de l’information fournie par des tiers; CI Investments Inc. a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document.

Cambridge Gestion mondiale d’actifs est une division de CI Investments Inc. CI Global Investments Inc., une société inscrite auprès de la Commission des valeurs mobilières des États-Unis et affiliée à CI Investments Inc., est le sous-conseiller de certains fonds associés à Cambridge Gestion mondiale d’actifs.

Placements CI et le design de Placements CI, Cambridge Gestion mondiale d’actifs sont des marques déposées et non déposées de CI Investments Inc., de ses filiales ou entités affiliées. Toutes les autres marques sont la propriété de leurs propriétaires respectifs.

© CI Investments Inc. 2020. Tous droits réservés.

Publié le 30 octobre 2020.

Pour nous joindre

15, York Street, 2e étage

Toronto (Ontario) M5J 0A3

Téléphone : 416 364-1145 ou

Sans frais : 1-800-268-9374

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc. © CI Investments Inc. 2025. Tous droits réservés.